Verantwoord beleggen onder het nieuwe pensioencontract

Iedereen in de pensioensector zal de komende tijd veel tijd en energie steken in de vernieuwing van het pensioenstelsel. Laten we dit momentum dan ook gebruiken om nog veel meer duurzame oplossingen te implementeren: voor ons langetermijn-beleggingsbeleid ligt er een enorme kans om te innoveren.

Artikel in 1 minuut

De komende jaren zal iedereen in de pensioensector veel tijd en energie steken in de vernieuwing van ons pensioenstelsel. We voeren majeure veranderingen door in de pensioenadministratie, communicatie en risicodeling tussen generaties. Laten we dit momentum dan ook gebruiken om nog veel meer duurzame oplossingen te implementeren: voor ons langetermijnbeleggingsbeleid ligt er een enorme kans om te innoveren.

- Met name op het gebied van ons langetermijnbeleggingsbeleid moeten we flink innoveren

- Duurzaamheid wordt hét thema om de komende jaren aan te pakken

- Het vereist een breed historisch besef om te kunnen inzien dat ook totaal andere economische scenario’s mogelijk zijn

- De pensioensector moet voor deelnemers, die een stabiel pensioenresultaat verdienen, fundamenteel gebalanceerde beleggingsportefeuilles creëren

- In tijden van angst en financiële zorgen werkt diversificatie niet

- Onze Nederlandse pensioensector is ideaal gepositioneerd om illiquide beleggingen voor de lange termijn te omarmen

Volledige artikel

De huidige tijd biedt een uniek moment voor ons pensioenstelsel nu politiek, wetgever, toezichthouders, sociale partners, besturen, overige fondsorganen, adviseurs en uitvoeringsorganisaties in één grote dans samenkomen. We hebben elkaar allemaal nodig om deze transitie naar een nieuw pensioenstelsel te laten slagen. We creëren zo een momentum waarin partijen naar elkaar luisteren, standpunten delen, ideeën uitdragen en open staan voor verandering. Dit is geen dans die alle sectorgenoten jaarlijks gaan opvoeren. Als we het unieke hiervan inzien, dan realiseren we ons dat dit hét moment is om nog veel meer winst te boeken.

Dit kan door de pensioentransitie te omarmen en de periode die voor ons ligt te zien als een ruimte voor veel creativiteit. Met name op het gebied van ons langetermijnbeleggingsbeleid moeten we flink innoveren. Waarom? Omdat het verantwoord is, omdat het nodig is, omdat onze deelnemers – die er steeds meer alleen voor staan binnen het huidige pensioencontract – dat verdienen en omdat we nu momentum hebben.

Bijdragen aan een duurzame maatschappij

Bovenal is duurzaamheid het thema om aan te grijpen de komende jaren, zowel voor het pensioencontract als voor het vermogensbeheer. In de recente Netflix-documentaire A Life on Our Planet maakt sir David Attenborough dit glashelder. Tijdens zijn (lange) leven heeft de beroemde filmmaker en bioloog uit eerste hand de monumentale omvang van de milieuveranderingen gezien, die door menselijk handelen worden veroorzaakt. In deze documentaire reflecteert hij op de verwoestende veranderingen die hij heeft meegemaakt sinds 1950. Attenborough laat zien hoe we samen de grootste uitdagingen van het leven op onze planeet kunnen aangaan.

Onze aarde heeft heling nodig en dat vereist vergaande acties van de mensheid. Dit betekent dat we de schade die we hebben aangericht moeten herstellen. En initiatieven moeten nemen om een duurzame maatschappij te creëren, een manier van leven die we eindeloos kunnen continueren zonder dat we ons ecosysteem in disbalans brengen. Het lijkt een simpele opdracht, maar het vraagt vereende krachten van overheden, huishoudens, bedrijven en ook institutionele beleggers.

Dus de vraag is niet langer óf er sprake is van een probleem en wie hiervoor het meest verantwoordelijk is; de enige relevante vraag voor ons in deze pensioentransitie is hoe wij ons langetermijnbeleggingsbeleid aanpassen om gezamenlijk met alle andere belanghebbenden op onze planeet die duurzame maatschappij te creëren.

Gebalanceerde beleggingsportefeuilles

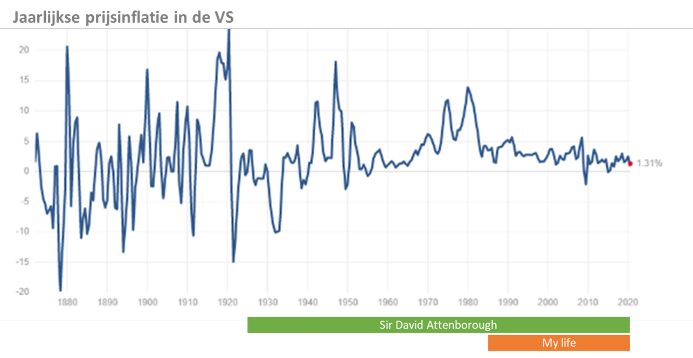

Met zijn 94 jaar kan Attenborough putten uit een ongelooflijk rijke historie. Zijn perspectief is zo veel breder in relatie tot mijn eigen leven sinds 1986. Mijn persoonlijke historie van 34 jaar wordt gekenmerkt door een structureel dalende en daarna laagblijvende rente en inflatie, door een gedegen economische groei en een zeer positieve ontwikkeling van aandelenkoersen (zie bijgaande grafieken), mede gevoed door het almaar verder verruimende beleid van centrale banken. Mijn korte historie kan voor mij een enorme bias zijn; het vereist een veel breder historisch besef om te kunnen inzien dat er ook totaal andere economische scenario’s mogelijk zijn. Een gesprek met mijn ouders leerde me over hun ervaringen met flinke inflatie en torenhoge hypotheekrentes. Het openslaan van een boek over het begin van de 20e eeuw leert me over geopolitieke spanningen, oorlogen en diepe financiële crises die wereldwijd voelbaar zijn.

Historisch verloop van rente, inflatie en aandelenkoersen, met daarin uitgelicht Attenborough’s lange leven en een compleet ander perspectief vanuit mijn eigen, nog veel kortere leven.

Een breed historisch perspectief

Bron: Shiller data

Als ik dit brede perspectief van toekomstscenario’s combineer met de ontwikkeling naar steeds individuelere pensioencontracten, dan voel ik sterk de noodzaak om fundamenteel gebalanceerde beleggingsportefeuilles te creëren voor deelnemers. Onze beleggingsportefeuilles zijn dominant gepositioneerd voor hoge economische groei met structureel lage inflatie. Een scenario met hoge inflatie en economische mineur is catastrofaal voor de pensioenuitkomst. Zonder werkgevers die tekorten aanvullen of herstelpremies aanbieden en met steeds minder ruimte voor collectieve risicodeling komt deze negatieve pensioenuitkomst geheel voor rekening van de individuele pensioendeelnemer.

Deelnemers verdienen een stabiel pensioenresultaat. Dat betekent dat de hoogte van de pensioenuitkering ook voldoende is onder onvoorziene economische toekomstscenario’s. Een beleggingsbeleid geheel gepositioneerd voor eindeloos hoge groei draagt niet bij aan deze gewenste stabiliteit. Een gebalanceerde portefeuille kenmerkt zich door het opnemen van beleggingen die juist goed presteren in scenario’s van recessie, structureel lage groei of hoge inflatie. Attenborough heeft al deze economische scenario’s doorleefd en doorgrondt de waarde van aanpassingsvermogen. Dus hoe gaat jullie pensioenfonds de beleggingsportefeuille beter balanceren ten behoeve van pensioenstabiliteit in het leven van jullie deelnemers?

Zorgen voor stressbestendigheid

Een interessant perspectief uit A Life on Our Planet is hoe we geleidelijk over vele decennia een sluimerende crisis hebben gecreëerd wat betreft ons klimaat en ecosysteem. Dit staat in schril contrast met de economische crises die we doorgaans als plotseling en abrupt ervaren. In mijn werkzame leven in de pensioensector van nog geen twintig jaar heb ik maar liefst vier crises mogen meemaken: de nasleep van de dotcom-bubbel, de kredietcrisis, de eurocrisis en nu de coronacrisis. Ik beschouw ze als een diversiteit aan ervaringen om lering uit te trekken. Iedere crisis had totaal andere wortels en was geheel onvoorzien. We waren steeds goed voorbereid op de vorige crises, maar niet op de volgende.

Vanuit beleggingsperspectief is de geleerde les dat (statistische) diversificatie werkt in tijden waarin we rust en groei ervaren. In tijden van angst en financiële zorgen werkt diversificatie niet, juist wanneer je deze het hardst nodig hebt. Een portefeuille met publieke aandelen, vastgoedaandelen, high yield bonds en investment grade bedrijfsobligaties lijkt een prachtig gespreid palet aan beleggingen te bieden. Maar in tijden van crisis laat de belegger ze massaal vallen in een zoektocht naar veiligheid. De impact op de marktwaarde van deze groep beleggingen is vervolgens desastreus en voor een individuele belegger met een korte horizon vaak niet te dragen.

In onze steeds meer individuele contracten is de deelnemer voor een toereikende pensioenuitkering vrijwel geheel afhankelijk van het eigen beleggingsresultaat. De kerndoelstelling van het pensioenfonds is om gepensioneerde deelnemers tegen een armoedeval te beschermen. Deelnemers rekenen op een bepaald minimum pensioeninkomen om de gewenste levensstijl na pensionering te continueren. Deze levensfase kenmerkt zich door het gebrek aan verdiencapaciteit (of ‘human capital’) van de gepensioneerde. De niet langer werkzame deelnemer is voor het inkomen geheel afhankelijk van de prestaties van het pensioenfonds tijdens de volgende crisis. Hoe zorgt jullie pensioenfonds er onder het nieuwe pensioencontract voor dat de beleggingen van de deelnemer ook stressbestendig zijn?

Onze horizon benutten

Onze pensioendeelnemers worden steeds ouder, steeds meer mensen zullen minimaal de leeftijd van Attenborough bereiken. Dit verlengt de horizon voor het behalen van goede beleggingsresultaten. Met onze collectieve uitvoeringsorganisaties, deskundigheid en professionele uitbestedingspartners is onze Nederlandse pensioensector ideaal gepositioneerd om illiquide beleggingen voor de lange termijn te omarmen. Een pensioenfonds heeft daarbij iets wat de retailbelegger altijd mist: schaalgrootte.

Het kunnen binnenhalen van de illiquiditeitspremie is een te weinig aangeboorde bron voor betere pensioenresultaten. In de huidige Nederlandse markt van individuele premieregelingen zien we vrijwel geen inzet van illiquide beleggingen, vaak vanwege uitdagingen op gebied van implementatie. Dit is een gemiste kans die deelnemers raakt in negatieve zin. Juist wanneer wij steeds meer risico bij de individuele deelnemer beleggen, is het noodzakelijk om deze deelnemer toegang te bieden tot het best mogelijke universum aan beleggingen. En daar horen illiquide beleggingscategorieën zeker bij.

Illiquide beleggingen zijn zowel beschikbaar in de vorm van aandeelhouderskapitaal als financiering. En een breide spreiding richting bedrijven, overheden, vastgoed en publiek-private investeringsprojecten is goed mogelijk. Om de energietransitie vorm te geven en de klimaatdoelstellingen te behalen zien we steeds meer investeringsprojecten ontstaan met een illiquide karakter. Uit voorgaande is eenvoudig af te leiden dat illiquide beleggingen uitstekend samengaan met een gebalanceerde portefeuilleconstructie en verdere integratie van duurzaamheid. Hoe gaat jullie pensioenfonds zorgen dat de deelnemers na de pensioentransitie toegang hebben tot deze waardevolle illiquiditeitspremie?

Verantwoordelijkheid nemen

Pensioenfondsen kunnen tijdens deze pensioentransitie een nog meer verantwoorde belegger worden voor hun deelnemers en voor het ecosysteem waarin wij met zijn allen leven. Deze winst is te boeken door de in dit artikel beschreven bouwstenen in het vermogensbeheer te integreren. Innoveer je langetermijnbeleggingsbeleid door beleggingen op te nemen die het juist goed doen in tijden van tegenspoed, door duurzaamheid altijd mee te wegen in je besluitvorming en door illiquide beleggingen te omarmen. Zodat deelnemers kunnen blijven rekenen op pensioenstabiliteit.

Pim van Diepen

Hoofd business development