Nadenken over inflatiebescherming loont juist nu de moeite

Het zal voor veel pensioenfondsen een grote stap zijn om over te gaan tot reële bescherming, terwijl ze met de transitie naar het nieuwe pensioenstelsel al een drukke agenda hebben. De transitie is echter bij uitstek het moment om aandacht te besteden aan verbetering van de renteafdekking en introductie van inflatie-afdekking.

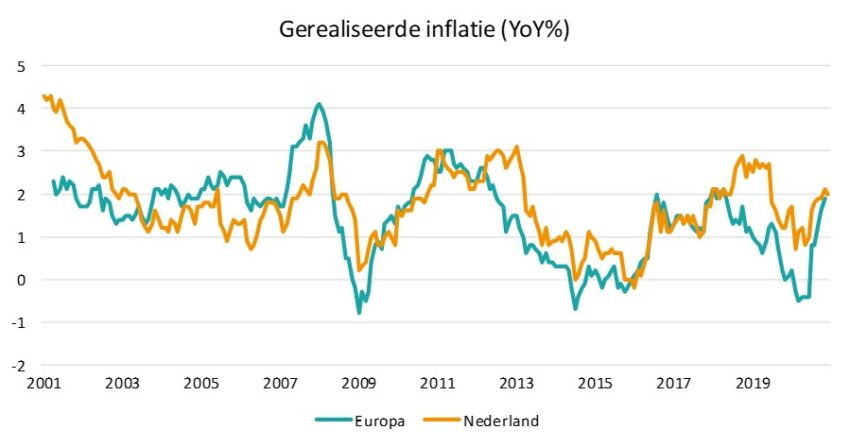

Inflatie is veelvuldig in het nieuws. Zo is er de discussie of de oplopende inflatie tijdelijk of structureel van aard is en heeft de ECB onlangs haar inflatiedoelstelling gewijzigd met de implicatie dat hogere inflatie (in ieder geval tijdelijk) getolereerd zal worden.

Voor pensioenfondsen met een hoge dekkingsgraad is inflatie-afdekking altijd interessant, voor fondsen met een lage dekkingsgraad kan het juist eerder tot korten leiden. Het transitie-FTK versterkt beide effecten. In onze whitepaper Ons Pensioen: De Grote Oversteek wijden we een volledig hoofdstuk aan het effect van inflatie op de pensioentransitie.

Het zal voor veel pensioenfondsen een grote stap zijn om over te gaan tot reële bescherming, terwijl ze met de transitie naar het nieuwe pensioenstelsel al een drukke agenda hebben. De transitie is echter bij uitstek het moment om aandacht te besteden aan verbetering van de renteafdekking en introductie van inflatie-afdekking. Bovendien duurt de transitie nog jaren terwijl de inflatierisico’s daarvoor al kunnen aantreden.

ECB wijzigt inflatiedoelstellingen

Na een strategische heroriëntatie wijzigde de ECB op 8 juli 2021 voor het eerst in twintig jaar de inflatiedoelstelling. In plaats van dichtbij maar onder de 2% streeft de bank nu symmetrisch rond de 2% na. Dat geeft de ECB meer ruimte om het monetaire beleid ruim te houden, ook wanneer de inflatie tijdelijk hoger dan 2% is.

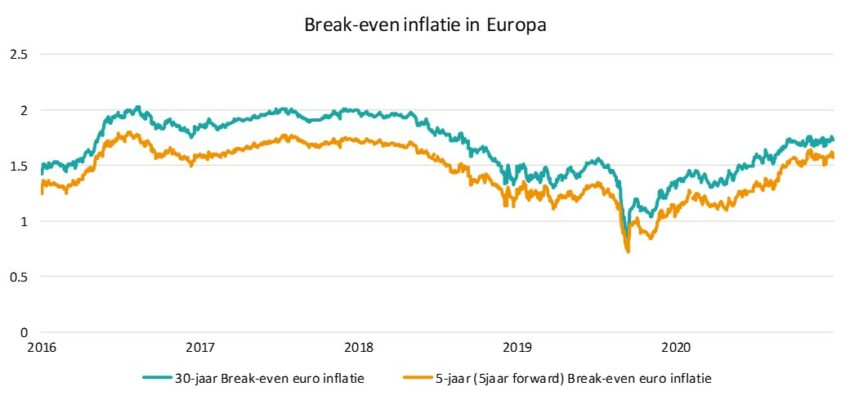

Hoewel een stijging van inflatie verwacht mag worden blijkt dat nog niet uit de ‘break-even’ inflatie. Dit is het niveau waarop inflatierisico in de markt ‘vastgezet’ kan worden. De figuur hieronder geeft de lange termijn (30-jaars) break-even inflatie weer. Daarnaast is de 5-jaars inflatie in 5-jaar tijd te zien. Dit is een door de markt vaak gebruikte referentie naar de beleidshorizon van de ECB, die niet gericht is op de korte termijn, maar juist op de middellange termijn.

Zowel de lange als de middellange termijn break-even inflatie blijft tussen de 1,5% en 1,75%. Voor een pensioenfonds betekent dit dat het een vaste vergoeding van 1,5 tot 1,75% kan betalen in ruil voor de gerealiseerde inflatie, bijvoorbeeld als deze stijgt naar 5% zoals onlangs in de VS het geval was.

Hoewel de bovenstaande grafiek een indicatie is van de inflatie swap markt kunnen we de inflatieafdekking ook opzetten met inflatie gerelateerde obligaties. Evenals bij rentafdekking is een integrale aanpak verstandig. Dit betekent doorlopend, in geval van aanpassingen aan de portefeuille, een weloverwogen keuze maken tussen swaps en obligaties. Zo vinden onze portefeuillemanagers inflatie-swaps op dit moment relatief aantrekkelijk in vergelijking met reële staatsobligaties (inflation-linked bonds).

De pensioentransitie en inflatiebescherming

Inflatieafdekking is in de markt is nog niet heel breed verspreid, blijkt uit een rondgang van Pensioen Pro[1]. Voor meerdere pensioenfondsen bieden we op dit moment inflatiebescherming aan. Namens deze fondsen beleggen we EUR 2 miljard aan inflatie-gerelateerde obligaties (inflation-linked bonds of ILBS). Dat is zo’n 10% van het totaal dat door Nederlandse pensioenfondsen in ILBs wordt belegd (per einde 2020). De daling van de nominale dekkingsgraden geeft pensioenfondsen onder het FTK minder ruimte dit risico af te dekken.

Tot de overgang naar een van beide nieuwe contracten zijn pensioenfondsen gehouden aan ofwel de regels van het nFTK ofwel aan de regels van het transitie-FTK. Dit is afhankelijk van hun keuze ten aanzien van invaren. In beide gevallen betreft het een nominaal kader.

De implicaties van het transitie-FTK zijn niet voor elk fonds hetzelfde. Voor fondsen met dekkingsgraden die boven de 105% ligt, betekent het transitie-FTK dat ze eerder kunnen indexeren dan nu het geval is. Afhankelijk van de hoogte van richtdekkingsgraad kunnen deze fondsen echter nog steeds bang zijn voor een gedwongen korting op het moment van overgang – als de dekkingsgraad dan lager is dan de zogeheten richtdekkingsgraad. Dus het is de vraag of ze nominaal risico willen verhogen door inflatie-afdekking, als dat al mag in verband met eventuele herstelplannen.

Voor pensioenfondsen met echt hoge dekkingsgraden zijn de regels van het transitie-FTK en het nFTK niet stringent en ze zullen dus niet bepalend zijn voor de keuze om wel of geen inflatiebescherming op te bouwen. Voor deze fondsen loont de moeite op korte termijn strategisch aandacht te besteden aan inflatierisico.

Hoewel het transitie-FTK niet voor elk fonds ruimte zal bieden inflatierisico af te bouwen, zal het NPC met beschermingsportefeuille of WVP meer ruimte bieden voor een inflatiestrategie. Die afdekking is vooral voor gepensioneerden en ouderen relevant om hun (volledig of grotendeels al opgespaarde) pensioen reëel robuust te maken. In WVP en waarschijnlijk ook in NPC kan (reële) afdekking specifiek per leeftijdsgroep bepaald worden. Daarmee wordt het probleem van het huidige stelsel – namelijk dat afdekking niet gedifferentieerd kan worden per deelnemersgroep – opgeheven waarmee renteafdekking effectiever kan worden ingezet en reële afdekking ineens voor alle pensioenfondsen aantrekkelijk wordt. We adviseren om al tijdens de transitie deze mogelijkheid te onderzoeken en zodoende een van de tekortkomingen van het huidige stelsel in je pensioenpraktijk op te lossen. Onze whitepaper Ons Pensioen: De Grote Oversteek kan hierbij vanuit een breder perspectief behulpzaam zijn.