Leeftijdsafhankelijk beleggingsbeleid: nutsfunctie of houtje-touwtje?

Het pensioenakkoord zorgt voor de nodige vragen. Een belangrijke vraag is: hoe maak je een leeftijdsafhankelijk beleggingsbeleid? Een simpele vraag, maar het antwoord is niet zo simpel. Wetenschappers en praktijkmensen gaan heel verschillend te werk bij het bepalen van een leeftijdsafhankelijk beleggingsbeleid. Niettemin kunnen ze veel van elkaar leren.

We gaan in Nederland toe naar een pensioenvorm met leeftijdsafhankelijk beleggen. Maar hoe richten we dat in? Bij hun zoektocht naar een antwoord handelen wetenschappers op academische wijze: ze verzinnen nutsfuncties en optimaliseren hun modellen. Praktijkmensen gaan pragmatischer te werk: ze rekenen varianten door in rekenmodellen en kijken naar uitkomstmaten die ze relevant vinden. Voor mijzelf werpt dit een dilemma op, want ik heb twee banen. Eén dag per week ben ik wetenschapper op de universiteit. Daar doe ik onderzoek voor Netspar naar leeftijdsafhankelijk beleggen. Vier dagen per week werk ik in de praktijk bij Cardano. Daar help ik klanten om het beleggingsbeleid in te richten naar aanleiding van de nieuwe pensioencontracten van het pensioenakkoord.

Wat we vanuit de huidige praktijk moeten vasthouden, is het toepassen van scenariodenken opdat we ons niet blindstaren op de modellen.

Drie ingrediënten

Toch zijn de verschillen tussen de aanpak van wetenschappers versus die van praktijkmensen minder groot dan vaak gedacht. Mijn ervaring is dat ze van elkaar kunnen leren. Hoe? Daartoe onderscheid ik drie ingrediënten die je nodig hebt om te komen tot een leeftijdsafhankelijk beleggingsbeleid: de economische werkelijkheid, het doel van de levensloopplanning en de knoppen waar je aan kan draaien.

1. De economische werkelijkheid

Je moet weten hoe rentes, inflatie, lonen en rendementen zich in de toekomst kunnen ontwikkelen, waar dat van afhangt en hoe ontwikkelingen met elkaar samenhangen. Het vervelende van dit eerste ingrediënt is: toekomstige ontwikkelingen zijn oneindig complex en fundamenteel onzeker. Daarom maken academici en prakrijkmensen aannames. Het kan niet anders.

- Academici nemen meestal aan dat aandelen een (log)normale kansverdeling hebben, en dat rentes en inflatie bewegen rondom een lange-termijn gemiddelde. Dat maakt die oneindig complexe werkelijkheid een stuk simpeler. Een voorbeeld van zo’n academisch model is het KNW-model, een kapitaalmarktmodel dat in de haalbaarheidstoets wordt gebruikt. Dit type modellen is wiskundig gezien weliswaar vernuftig, maar het realiteitsgehalte is wat beperkt. Academici trappen geregeld in de valkuil verliefd te worden op de modellen die ze maken, en vergeten dan nog wel eens dat de werkelijkheid anders in elkaar kan steken. Toch geldt dat niet voor alle academici: sommige studies gebruiken ‘robustness checks’. Daarin verander je een paar cruciale verwachtingen of correlaties, en kijk je of je dan nog steeds tot dezelfde conclusies komt.

- Praktijkmensen vinden die wetenschappelijke modellen te beperkt. Vaak gaan die uit van slechts twee beleggingstitels: aandelen en de risicovrije rente. En dat terwijl pensioenfondsen ook in heel wat andere categorieën beleggen. Praktijkmensen hanteren daarom ‘rijkere’ scenariosets, met een groter beleggingsuniversum en een complexere dynamiek voor de economische processen. Bovendien zijn praktijkmensen zich – wat vaker dan academici – bewust van de waarschijnlijkheid dat de werkelijkheid anders in elkaar kan steken dan het model. Praktijkmensen gebruiken als robuustheidscheck vaak gevoeligheidsanalyses waarbij ze rekenen met een hogere of lagere risicopremie of rente. De aanbeveling van Cardano is om daarnaast altijd te werken met stress-scenario’s die horen bij het scenariodenken. In de praktijk zijn we immers regelmatig in scenario’s terechtgekomen die niet in de modellen zaten (ook niet in de meest complexe modellen), denk aan de sterke rentedaling van de afgelopen dertig jaar. Bij scenariodenken kijk je of de uitkomsten van jouw leeftijdsafhankelijke beleggingsstrategie ook nog acceptabel zijn onder een onvoorzien stress-scenario.

Het is zinvol is om ook te kijken naar verliesaversie: een verlaging van het besteedbaar inkomen telt zwaarder dan de winst van een verhoging.

2. Het doel van de levensloopplanning

Met levensloopplanning bedoelen we niet het doel in het leven, maar wel het doel van ons pensioen. Hierbij speelt de cruciale vraag: hoe beoordelen we pensioenuitkomsten? Ook hier hebben academici en praktijkmensen een verschillend antwoord.

- Academici verzinnen daartoe nutsfuncties. In die nutsfuncties zit een bepaalde parameter die de mate van risico-aversie aangeeft. Ook zijn er nutsfuncties met verliesaversie: een verlaging van het besteedbaar inkomen, zelfs een kleine, telt daarbij zwaarder dan de winst van een verhoging. Vanuit het perspectief van scenariodenken en behavioral finance bezien lijkt het Cardano verstandig om ook te gaan werken met nutsfuncties die zijn gekoppeld aan een bepaalde pijngrens. Zo kun je een optimaal leeftijdsafhankelijk beleggingsbeleid bepalen vanuit een nutsfunctie die voorkomt dat de pensioenuitkering van deelnemers onder een bepaald minimumniveau daalt. Het voorkomen van armoede onder gepensioneerden die geen terugverdiencapaciteit hebben is een belangrijk aandachtspunt in de Nederlandse trend naar steeds individuelere pensioencontracten.

- Praktijkmensen snappen die concepten wel, maar houden niet van nutsfuncties. Die vinden ze doorgaans te abstract om mee te werken. Immers, hoe komt zo’n nutsfunctie tot stand? En hoe leg je een nutsfunctie uit in de bestuurskamer? Uit een nutsfunctie komt een getal rollen, een zogeheten welvaartswinst, maar die winst is niet erg tastbaar. Praktijkmensen kijken daarom liever naar een paar concrete uitkomstmaten, zoals het pensioenresultaat – ofwel het koopkrachtbehoud van pensioen – in de mediaan. En ze beoordelen de uitkomst in een slechtweerscenario en de mate waarin het pensioen op en neer schommelt van jaar op jaar. Praktijkmensen kijken dan of de uitkomsten voor elk van die criteria acceptabel is. Ze vergelijken de diverse doorgekende varianten en kiezen de variant die het beste scoort.

3. De knoppen waar je aan kan draaien

Aan welke knoppen kun je draaien om te komen tot een optimale ‘configuratie’ van het leeftijdsafhankelijk beleggingsbeleid? Ook hier gaan academici en praktijkmensen anders te werk.

- Academici optimaliseren hun model. Dat wil zeggen: ze kunnen precies voor elke leeftijd op de millimeter nauwkeurig afleiden wat het optimale beleggingsbeleid is. Soms kunnen ze dat analytisch, dan schrijven ze een formule op voor de optimale beleggingsmix, als functie van leeftijd. En als dat niet kan, doen ze het numeriek. Dan laten ze hun computer een hele nacht lang rekenen en spuugt de computer ’s ochtends een optimale beleidsstrategie uit als ontbijt. Dit verraadt ook meteen waarom academici voor het eerste ingrediënt – het economische model – vaak een wat simpeler aanpak kiezen. Bij een te complex model lukt het ze niet meer om een analytische formule af te leiden. En zelfs de computer moet dan een jaar rekenen, in plaats van één nacht. Mogelijk is dit een valkuil voor de academici, want de vraag is natuurlijk of die versimpelde modellen een goede weergave zijn van de werkelijke dynamiek in de economie en op financiële markten.

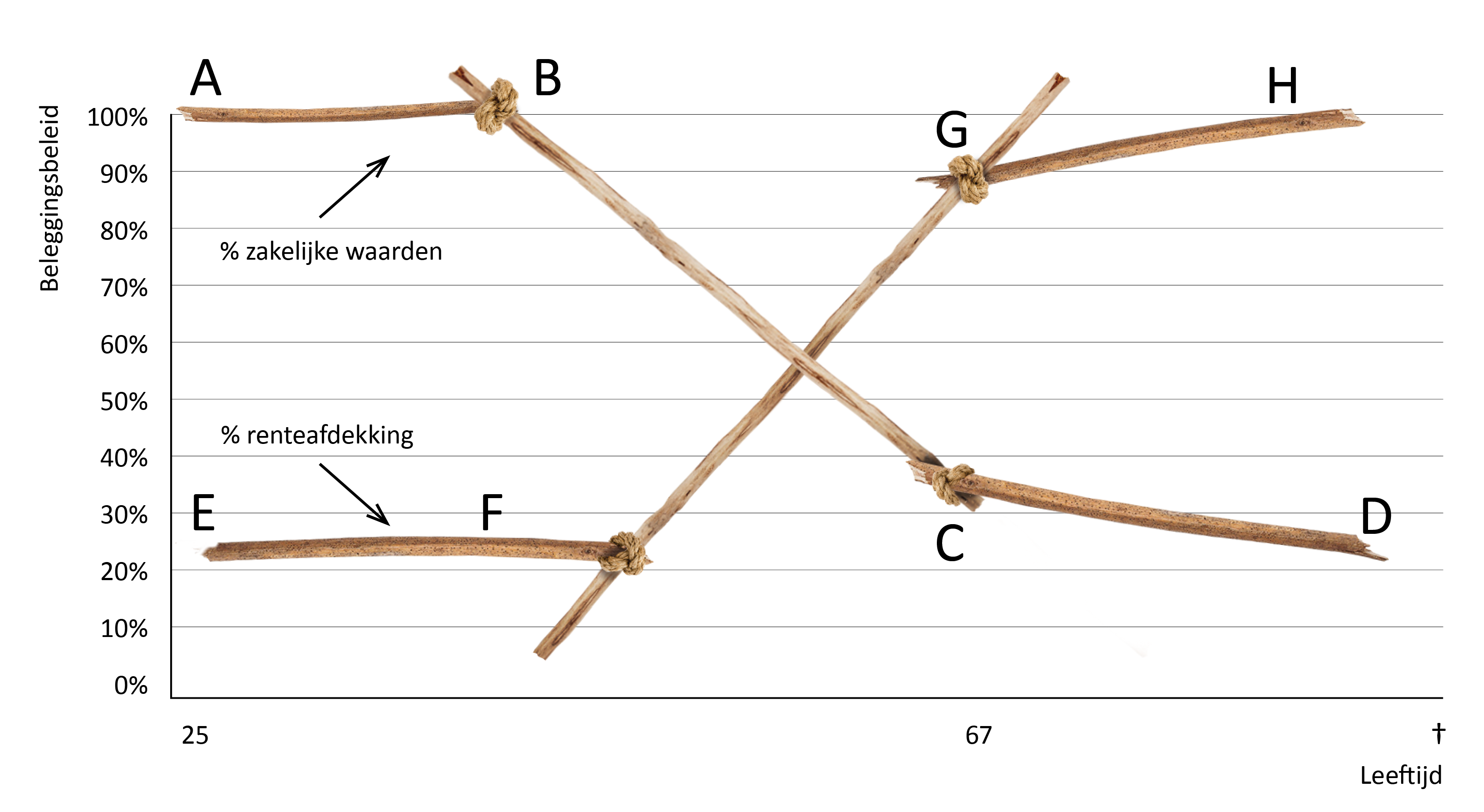

- Praktijkmensen moeten anders te werk gaan. Want ze hebben een wat complexer model, en hebben niet de tijd om een computer een jaar lang te laten rekenen. De aanpak van praktijkmensen is daarom meer ‘houtje-touwtje’. Dat klinkt wat oneerbiedig, maar daar komt het wel op neer. Ze beschouwen het leeftijdsafhankelijk beleggingsbeleid als een paar houtjes die aan elkaar vastzitten met touwtjes, zoals in de onderstaande figuur. De touwtjes zijn daarbij de knooppunten, aangegeven met de letters A t/m H. Het beleggingsbeleid onderscheidt drie levensfases: jong, middelbare leeftijd en pensioenfase.De knooppunten liggen op de overgangsmomenten naar de volgende levensfase. De grafiek toont het percentage zakelijke waarden in de beleggingsmix, en het percentage renteafdekking. Cardano adviseert ook proactief na te denken over het hedgen van inflatierisico over de lifecycle. Dit is niet opgenomen in de figuur. De houtje-touwtje aanpak in figuur 1 maakt het leven van de praktijkmensen een stuk eenvoudiger. Nu hoeven ze alleen maar voor pakweg acht knooppunten de positie in te stellen. Ze draaien een beetje aan de knoppen, totdat ze uitkomsten vinden die acceptabel zijn. Alsof je op zoek bent naar een goede radiozender bij het draaien aan de frequentieknop van een ouderwetse radio.

Wat kunnen we hiervan leren? Wat zijn de best practices vanuit de wetenschap en de praktijk gecombineerd?

- Wat we van academici kunnen leren, is dat je naar méér moet kijken dan alleen de verwachting en de spreiding. Studies laten zien dat het zinvol is om ook te kijken naar verliesaversie: een verlaging van het besteedbaar inkomen, zelfs een kleine, telt zwaarder dan de winst van een verhoging. Daarnaast kan het beschermen van een pijngrens (een minimum pensioenuitkering) heel belangrijk zijn voor mensen. Dit is een grens waar je echt niet onder wilt komen omdat je het betreffende bedrag nodig hebt voor je basisbehoeften. Dit past vanuit een optiek van behavioral finance en een trend naar steeds meer individuele pensioencontracten.

- Iets anders dat we van academici kunnen leren is het toepassen van ‘robustness checks’ bij stochastische simulaties. In dat geval verander je een paar cruciale parameters of correlaties van de modelspecificatie, en kijk je of je dan nog steeds tot dezelfde conclusies komt voor het leeftijdsafhankelijk beleggingsbeleid.

- Wat we vanuit de huidige praktijk moeten vasthouden, is het toepassen van scenariodenken opdat we ons niet blindstaren op de modellen. Stress-scenario’s die pensioenfondsen nu vaak gebruiken voor het strategisch beleggingsbeleid, zullen straks ook nuttig zijn voor het onderbouwen en toetsen van een leeftijdsafhankelijke beleggingsstrategie. In het nieuwe pensioencontract heeft elke leeftijdsgroep wel zijn eigen horizon voor dat stress-scenario: voor jongeren kijk je naar een langjarig stress-scenario en voor ouderen meer naar de kortere termijn.

En wat is de conclusie voor mijzelf? Die conclusie is dat er helemaal geen dilemma is. Met mijn twee banen kan ik de inzichten vanuit zowel mijn Netspar-rol als mijn praktijk-rol ideaal combineren in de komende jaren. We gaan in Nederland allemaal kiezen voor een pensioenvorm met leeftijdsafhankelijk beleggen: het nieuwe pensioencontract (met beleggingsbeleid toebedeeld naar leeftijd) of de Wet Verbeterde Premieregeling (met maatwerk via een lifecycle beleid). Ik kijk uit naar deze grote pensioentransitie. U ook?

Roel Mehlkopf

Specialist in het nieuwe pensioencontract